Normativa italiana e fiscalità dell’oro

La normativa oro italiana: Il possesso di oro da investimento, lingotti e monete, e la compravendita di essi sono regolamentati dalla Legge n° 7 del 17 Gennaio 2000 che adegua la legislazione italiana alla una norma europea che consente l’acquisto e la vendita di oro da investimento esente da IVA.

Legge n° 7 del 17 Gennaio 2000 Direttiva 98/80/CE del Consiglio del 12 ottobre 1998

Articolo 1 – Commercio dell’oro.

- Cosa può essere considerato oro (oro da investimento come monete e lingotti e oro ad uso industriale).

Le monete devono essere state coniate dopo il 1800 ed avere od aver avuto corso legale nel paese d’origine, devono avere una purezza pari o superiore a 900 millesimi ed essere vendute ad un prezzo che non superi dell’80% il valore dell’oro fino contenuto.

I lingotti invece possono avere forma di lingotti o placchette, avere un peso superiore ad un grammo e purezza pari o superiore a 995 millesimi. - Cosa si deve fare per trasferire oro da e verso l’estero

- Chi e come può commercializzare oro nei vari formati

L’oro fisico rientrante nella normativa oro italiana con la legge n°7/2000 non è soggetto, nella fase d’acquisto, ad imposte.

La compravendita di oro fisico da investimento è esente da IVA. (“Operazioni esenti dall’imposta” – Art.10, comma 1, n.11 del DPR 633/1972).

L’esenzione dell’Iva è prevista dalla normativa oro se risparmiatori ed investitori acquistano tramite “Operatori Professionale in Oro” (come Confinvest F.L.) autorizzati ed iscritti in un apposito Albo redatto, e controllato, da Banca D’Italia.

I requisiti per ottenere l’autorizzazione sono:

• Essere una società di capitali in forma di S.r.L o S.p.A

• Avere capitale sociale interamente versato.

• I soci devono avere i requisiti di onorabilità necessari allo svolgimento dell’attività.

Consigliamo infatti di non acquistare oro da investimento da persone fisiche o persone giuridiche non iscritte all’albo. L’albo può essere consultato, gratuitamente, sul sito di Banca d’Italia cliccando qui.

Articolo 3 – Disposizioni fiscali in materia di compravendita e possesso di oro da investimento.

Non essendo considerabile come un ricavo, data l’assenza di esercizio di attività d’impresa, e non essendo rappresentato da titoli o certificati gestiti in regime fiscale amministrato o gestito da Intermediari finanziari gli oneri dichiarativi incombono unicamente sul contribuente.

Non è prevista alcuna imposta per la detenzione di oro fisico da investimento e non è richiesto ai privati dichiarazioni sul quantitativo in possesso ne sulla gestione.

Tassazione di privati (Soggetti residenti in Italia non in regime d’impresa)

Dal 1 luglio 2014 la plusvalenza derivante dalla compravendita di oro fisico da investimento è equiparata ad ogni altra rendita finanziaria.

Deve essere corrisposta in misura del 26% sull’importo della plusvalenza nel caso sia stata conservata la documentazione dell’acquisto.

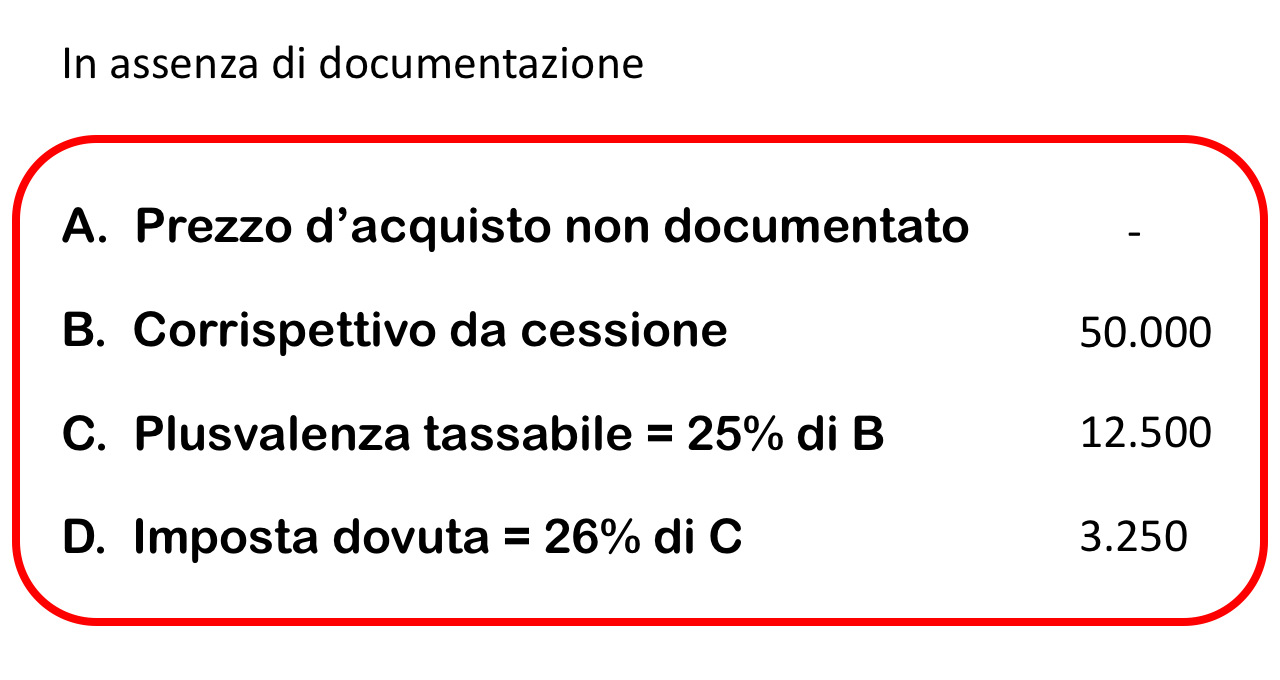

Nel caso si sia sprovvisti della documentazione comprovante l’acquisto verrà applicata l’aliquota del 26% sul 25% del valore di mercato al momento della cessione.

Compensazione minusvalenze con plusvalenze

La normativa oro dispone che nel caso si sia verificata una minusvalenza (Capital Loss), ossia una perdita derivante dalla vendita dell’oro ad un prezzo inferiore a quello d’acquisto, questa potrà essere compensata con eventuali plusvalenze realizzate nel periodo d’imposta.Nel caso non si realizzino plusvalenze, nel termine di 4 anni dal conseguimento delle minusvalenze da compensare, il residuo andrà perduto (Art. 68, comma 5 del TUIR).

Acquisto a titolo gratuito

Nel caso di acquisto a titolo gratuito, la normativa oro richiede che il valore d’acquisto da considerare sia quello dichiarato in tale momento e corrisponderà al valore di mercato vigente in tale momento. Anche in questo caso il privato, non rientrando tra i soggetti indicati dall’ Art. 7 del DPR 605/1973, non dovrà effettuare alcuna segnalazione all’ Anagrafe Tributaria.

Come stabilito dall’ Art. 2, commi dal 24 al 54 del D.L 3 Ottobre 2006 n.262 sono state reintrodotte le imposte di successione e l’obbligo di presentare una dichiarazione di successione.

La presenza di oro da investimento nell’attivo ereditario fa scattare l’obbligo degli eredi, in fase di compilazione della dichiarazione di successione, di tenere conto del valore dell’oro ricevuto.

Il valore così calcolato secondo la normativa oro andrà a concorrere alla formazione dell’imposta di successione che verrà determinata seguendo le aliquote dell’imposta sulle donazioni e sulle successioni.

- Coniuge e parenti in linea retta – Aliquota al 4% per somme superiori ad 1 milione per ogni beneficiario

- Fratelli e sorelle – Aliquota al 6% per somme superiori a 100.000 € per ogni beneficiario;

- Parenti ed affini – Nessuna franchigia ed Aliquota al 6%

- Soggetti diversi – Nessuna franchigia ed Aliquota al 8%

Il valore indicato nella dichiarazione diventerà il cosiddetto “costo fiscale di acquisto” dell’erede al fine dell’applicazione dell’imposta sul Capital Gain in capo all’erede.

Art.4 – Dichiarazioni ed adempimenti previsti per legge

Operazioni di importo pari o superiore a 12.500 €

Per operazioni relative a transazioni in oro da investimento di importo pari o superiore a 12.500 € vige l’obbligo di dichiarazione all’ Unità d’Informazione Finanziaria (UIF).

L’obbligo scatta nel caso di:

1. Cessioni dall’estero e verso l’estero;

2. Cessioni nel territorio nazionale;

3. Operazioni in oro fisico da investimento a titolo gratuito (Trust, successioni, donazioni)

4. Cessioni “estero su estero” di oro.

Nel caso non venga rispettato l’obbligo scatterà una sanzione che potrà variare dal 10% al 40% del valore negoziato. (art. 4 della legge 17.01.2000, n. 7).

La comunicazione dovrà essere effettuata entro la fine del mese successivo nel quale l’operazione è avvenuta.

Nel caso di operazioni cui ai punti 1) e 4) la comunicazione dovrà avvenire prima dell’operazione e la copia di suddetta comunicazione ed il documento di avvenuta trasmissione all’ UIF dovrà accompagnare l’oro.

Articolo 5 e 6 – Disposizioni finali ed Abolizione Monopolio

L’Articolo 6 della legge 7/2000 abolisce il monopolio dell’oro da parte dell’Ufficio italiano dei cambi, abrogando il Decreto Legislativo luogotenenziale n.331 del 17 maggio 1945, consentendo ai residenti in Italia di comprare e vendere oro da investimento senza imposta sul valore aggiunto.

N.B Le informazioni qui riportate non devono essere ritenute in alcun modo esaustive meglio sempre consultare il proprio consulente finanziario fiscale o commercialista . Considerate di rivolgervi ad un commercialista od un consulente fiscale.

Per ottenere maggiori informazioni contattaci per ottenere una consulenza in materia d’investimento in oro al +39.329.85.85.606